業界データ:中国化学繊維業界の昨年の運行分析と未来の趨勢の発展に注目

2024年は、「第14次5カ年計画」の目標任務を実現するための重要な年であり、改革の総目標をさらに全面的に深化させるための重要な年でもある。この1年、我が国の経済運営は全体的に安定し、安定の中で前進があり、質の高い発展は着実に推進され、中国式現代化は新たな堅実な歩みを踏み出した。この背景の下で、化学繊維業界は回復的な成長態勢を呈し、主要な運行指標は積極的な変化を実現した。その中で、業界の平均着工負荷は高位にあり、生産量は比較的急速に増加している。輸出圧力の増大に直面し、化学繊維企業は積極的に国際市場を開拓し、輸出量はプラス成長を実現した。経済効果は前年同期比で向上し、年間売上高は1兆元以上の規模を維持し、運行品質は改善された。

一、2024年化学繊維業界の運行基本状況

(一)負荷が相対的に高位で、生産量が比較的に速い増加

2024年、化学繊維業界の平均着工負荷は高位にあり、全体のレベルは2023年より高く、特にポリエステル直紡フィラメント、ナイロン民用フィラメントの平均着工負荷はいずれも90%以上で、それぞれ2023年より7.8、8.8ポイント上昇した。段階別に見ると:3-4月、下流の需要は予想より良く、化学繊維の大部分の分子業界の負荷は近年の同時期の高位にある、しかし、高操業により在庫が蓄積され、利益が縮小し、閑散期に入ってから需要が弱くなったことに加え、一部のポリエステルポリエステル企業は赤字に転落し、6-8月のポリエステルポリエステルの操業負荷が低下した。9月には下流の稼働率が上昇し、化学繊維業界の操業負荷の小幅な上昇を牽引した。第4四半期は引き続き上位を維持した。

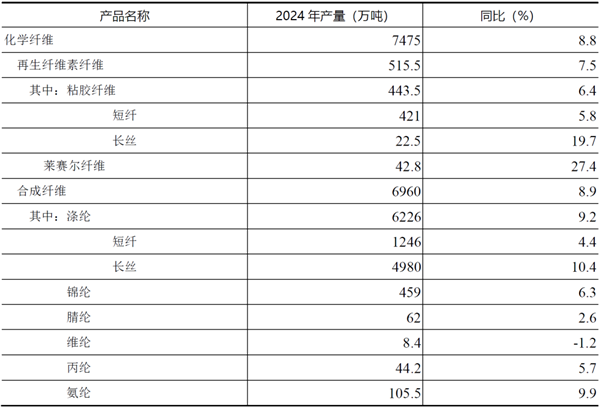

生産能力が高い基数と高い操業状況の下で、2024年の化学繊維生産量は比較的に急速に増加した。中国化学繊維協会の統計によると、2024年の化学繊維生産量は7475万トンで、前年同期比8.8%増加した(表1)。このうち、ポリエステルフィラメントとスパンデックスの生産量は前年同期比それぞれ10%前後増加し、スパンデックスの生産量は前年同期比6.3%増加し、ビスコース短繊維の生産量は前年同期比5.8%増加し、ライセル繊維の生産量は前年同期比27.4%増加した。

表1 2024年の中国化学繊維生産量の完成状況

注:以上の統計にはリサイクル繊維製品が含まれており、加弾などの後加工製品は含まれていない。

出所:中国化学繊維工業協会

(二)端末の需要は増加を実現したが、圧力は現れた

2024年、一括政策が適時に打ち出され、社会的信頼感の効果的な向上、経済の明らかな回復を推進し、紡績衣料品の内需消費の温和な成長を牽引した。国家統計局のデータによると、2024年、我が国の住民1人当たりの服装消費支出は前年同期比2.8%増加した。限度額以上の衣料品、靴帽子、針織物類の小売総額は前年同期比0.3%増加し、伸び率は2023年比12.6ポイント下落した。ネット上の衣料品小売額は前年同期比1.5%増加し、伸び率は2023年より9.3ポイント下落した。

外需の面では、我が国の紡績産業チェーンの競争力は持続的に放出され、比較的厳しい対外貿易情勢を効果的に支え、年間輸出はプラス成長を実現した。その中で、中米貿易環境リスクを懸念して、一部の企業が第4四半期に「輸出を奪う」ことで、旬の輸出成長が加速している。中国税関のデータによると、2024年の我が国の織物服装の輸出総額は3011億ドルで、前年同期比2.8%増加した。このうち、織物の輸出額は前年同期比5.7%増の1419億6000万ドル、衣類の輸出額は同0.3%増の1591億4000万ドルだった。我が国の主要市場に対する紡績服装の輸出状況は全体的に良好であるが、表現は分化しており、米国、EU、アセアンなどの主要貿易パートナーに対する輸出の伸びは良好であり、日本、トルコ、ロシアなどの市場に対する輸出はマイナス成長である。

化学繊維の直接下流から見ると、化学繊維糸、化学繊維短繊維布の生産量はそれぞれ前年同期比8.2%、3.4%増加した。化繊下流の主要業界(加弾、織機、スクラバ)の開機率を見ると、いずれも2023年より上昇し、加弾開機率の上昇が明らかになった。軽紡績都市の出来高を見ると、平均値は2023年をやや下回っている。

(三)輸出の伸び率は前低後高で、年間を通じて成長態勢を回復する

中国税関のデータによると、2024年、化学繊維製品の輸出は665万トンで、前年同期比2.16%増加し(表2)、年間を通じて増加態勢を回復した。輸出先別に見ると、インドの輸出減量に大きな影響を与えている。2023年10月にインドはポリエステルフィラメントにBIS認証を実施し、企業はこれまで輸出を奪ってきたため、2023年にポリエステルフィラメントの輸出量が大幅に増加した。2024年のポリエステルフィラメント輸出は前年比の高い伸びを維持できず、年間輸出量は前年同期比2.50%減少した。インドを除くと、他の国や地域へのポリエステルフィラメントの輸出は実際に増加している。また、化学繊維の輸出市場シェアの変化が顕著で(図1)、インド、トルコのシェアはそれぞれ5.6、2.6ポイント低下し、ベトナム、パキスタン、エジプトのシェアは明らかに上昇した。

表2 2024年の化学繊維主要製品の輸出入状況

出所:中国税関データ整理による

図1我が国の化学繊維の主要輸出市場シェアの変化

(四)上半期の化学繊維市場は比較的安定しており、下半期のコストサポートは弱まっている

2024年、原油価格は66 ~ 87ドル/バレル区間で変動し(図2)、上半期の地政学的外乱が上昇相場をもたらし、4月初めに年間87ドル/バレルの高値に達した、下半期のFRBは金利を下げ、市場は経済の下落を予想し、需要は弱体化し、原油価格は下落し続け、9月上旬には年間66ドル/バレルまで下落し、その後「揺れの底打ち」の段階に入った。

出所:化学繊維情報網

図2 2023 ~ 2024年のWTI原油価格の動向図

上半期の原油価格は上昇相場を示したが、PTA、ポリエステル価格と原油価格の関連性はやや弱く、市場の変動は比較的安定しており、価格は需給ゲームの影響を多く受けている(図3)。下半期は原油価格の下落に伴い、コストサイドの支持が弱まり、化学繊維価格は下落傾向を示した。ポリエステルチェーンを例にとると、PTAの価格は7月初めの6015元/トンから年末の4760元/トンに下がり、下落幅は26%に達した。ポリエステルPOYは7月初めの8015元/トンから年末の7040元/トンに下がり、下落幅は14%に達した。

出所:化学繊維情報網

図3 2023 ~ 2024年のポリエステルとその原料価格の動向図

(五)経済効果は前年同期より向上し、運行品質は改善された

2024年の化学繊維業界の経済効果指標は積極的な変化を示した。国家統計局のデータによると、化学繊維業界の営業収入は前年同期比5.72%増の11666億元、利益総額は358億元で、前年同期比33.58%増加したが、低基数効果が徐々に弱まっているため、利益の増加幅は徐々に縮小している。営業収益利益率は3.07%で、近年の相対的な低位にあるが、前月比は上昇傾向にある。化学繊維業界は紡績業界全体に約18.5%の利益を貢献し、2023年より3.6ポイント上昇した。業界の損失面は23.12%で、2023年より2.4ポイント縮小し、損失企業の損失額は前年同期比10.03%減少した(表3)。

業界別に見ると、ポリエステル、ナイロン、セルロース繊維業界の利益は2023年より顕著に改善され、化学繊維業界全体の利益の48%、18%、23%にそれぞれ貢献した。具体的に見ると、ポリエステル業界の上半期の利益水準には一定の圧力があり、下半期は加工差の改善に伴い、利益水準が向上した。ナイロン業界の利益水準は比較的安定しており、アウトドアやスポーツ分野の需要が旺盛で、ナイロン消費量の増加を牽引し、業界に利益空間をもたらしている。スパンデックス業界の利益総額の低下は比較的顕著で、一方では原料価格の下落の牽引であり、他方では新規生産能力が供給圧力をもたらし、需要が予想に及ばず、業界在庫はやや高いレベルにあり、製品価格は下落傾向を呈している。

表3 2024年の化学繊維及び関連業界の経済効果

出所:国家統計局(*本表の紡績業界データは3項目合計)

(六)固定資産投資の伸び率が回復し、実際の新規生産能力が減速する

国家統計局のデータによると、2024年の化学繊維業界の固定資産投資額は前年同期比4.7%増加したが、2023年は-9.8%で、低基数効果の下で投資の伸び率は回復した。しかし、新規生産能力を見ると、2024年にポリエステル繊維が新たに196万トン投入され、業界の新規生産能力の圧力が緩和された。また、業界企業は既存の生産能力のハイエンド化、インテリジェント化、グリーン化のアップグレード改造にさらに焦点を当て、モデルチェンジとアップグレードの歩みは堅実で力強い。

出所:国家統計局

図4 2008 ~ 2024年の化学繊維業界の固定資産投資の伸び率の変化

二、2025年化学繊維業界の運行展望

外部環境から見ると、2025年の世界経済は引き続き低成長軌道に乗り、OECDは3月に2025年の世界経済成長予想を3.3%から3.1%に引き下げた。同時に、世界の生産と消費コストの上昇、国際貿易の阻害、世界のサプライチェーンの更なる断片化、地政学的情勢の行方は予想できず、世界経済の不確実性は増加した。

内部環境から見ると、「2025政府活動報告」は予想目標を提出し、その中:国内総生産の5%前後の成長、住民消費価格の上昇幅は2%前後、住民所得の増加は経済成長と同期している。そのため、政府はより積極的な財政政策を実施し、適度に緩和された通貨政策を実施し、マクロ政策の民生志向を強化し、内需を全方位的に拡大するなどしている。マクロ政策の精確な発力は、我が国の経済の良好な向上を推進し、国内販売市場のバラスト石の役割もさらに際立っていることが予想される。

2025年には、織物衣料の国内販売は安定した中耐圧態勢を維持するか、輸出圧力は明らかに増加する見通しだ。化学繊維業界は全体的に安定した運行を維持する基礎を備えているが、依然として競争の激化、企業経営の圧力が大きく、貿易摩擦が増加するなどの問題に直面しており、業界全体が引き続き心を一つにして対応する必要がある。業界は内生動力を十分に引き出し、業界の自律、技術革新、製品のグレードアップ、産業のモデルチェンジなどの措置によって、コストと競争圧力に確実かつ効果的に対応し、業界の運行安定中の質の向上を積極的に推進しなければならない。

(出所:中国化学繊維工業協会)

- 関連記事

- 私は暴露したいです | 「製造」から「智造」へ長楽紡績産業の革新的発展

- 商業宝典 | 贵州三穗经开区:纺织服装产业“链”上开花

- イメージ | 深センSIUF展マイルストーン:情趣下着サンディア糸破界千億市場配当保留

- 私は暴露したいです | ロンマン辰AM/JASMINE 25 AW|レトロとモダンが織りなすファッションの饗宴

- オンラインマーケティング | AIソフトウェア生中継帯荷成白溝箱包企業「標準装備」

- 商業宝典 | 財経観察:「男のたんす」の中の千億市場

- 成功事例 | 海藻炭泥:「深海ブラックテクノロジー」の科学技術突破から生活シーンへの国境を越えた応用

- 成功事例 | 中国糸トレンド発表会が成功糸がトレンドランキングにランクイン

- 商業宝典 | 中毛协出席澳大利亚使馆农业领域女性力量午餐会

- 妊娠する | 产业集群:以时尚语言对话世界 浙江织里举行童装创新设计大赛

- 贛州(于都):全世界の知的チェーンを融合したウィンウィン紡績服装産業が国際直採高速道路に進出

- 【最新速報】中国共産党中央弁公庁国務院弁公庁は『消費振興特別行動方案』を印刷配布

- 市場動態:国内最盛期の注文が予想に及ばず、鄭綿は再び弱含みに戻り震動

- 貿易戦の関税加算は米綿輸入コストの上昇に直結する

- 第2回中国パンツ文化祭が円満に開催され、パンツ産業の新ファッションを歌った!

- CTGE潮汕服博会:百利安下着有限会社桜姿娜ブランド企画部の陳経理が大秀詩意を解読

- 汕頭紡績産業協会パンツ分会の郭勇標会長:第3回文化祭の国際水準の開催を期待

- CTGE潮汕服博会:陳佳慈総経理は本草五味がパンツの祖先に溶け込んだ独特の伝承について語る

- CTGE潮汕服博会:宝美実業有限公司経理柳曼妍を訪問

- CTGE潮汕服博会:汕頭市鴻浩服飾有限公司経理郭嘉静を訪問